Юридические основания для возврата страховой премии после получения кредита

Страхование при оформлении кредита — один из наиболее распространённых источников споров между заёмщиками и финансовыми организациями. Часть клиентов подписывает договор страхования, не осознавая, что это добровольная услуга, а не обязательное условие выдачи денег. Другие понимают это позже — уже после получения кредита. Между тем российское законодательство предоставляет заёмщикам реальные инструменты для возврата уплаченной премии. Разобраться в нюансах этой процедуры помогают юридические сервисы — например, tvoi-urist.com, где можно получить консультацию по конкретной ситуации с учётом условий вашего договора.

Почему страховка при кредите — добровольная услуга

Банки активно предлагают страхование жизни, здоровья, потери работы и иные продукты при оформлении потребительских кредитов, ипотеки и автокредитов. При этом нередко создаётся впечатление, что без страховки кредит не одобрят или ставка будет существенно выше. Формально это не противоречит закону: банк вправе устанавливать разные условия для застрахованных и незастрахованных заёмщиков. Однако навязывать страховку как безальтернативное условие выдачи кредита запрещено.

Согласно статье 16 Закона о защите прав потребителей, продавец не вправе обусловливать приобретение одного товара или услуги обязательным приобретением другого. Это правило распространяется и на финансовые продукты. Если менеджер прямо говорит, что без страховки кредит не выдадут, — это нарушение, и уплаченную премию можно вернуть.

Период охлаждения: главный инструмент заёмщика

Период охлаждения — установленный законодательством срок, в течение которого страхователь вправе отказаться от добровольного страхования и получить обратно уплаченную премию. Указание Банка России № 3854-У установило этот срок, и с 2021 года он составляет не менее 14 календарных дней с момента заключения договора.

Механизм прост: если с момента подписания договора страхования прошло не более двух недель и страховой случай за это время не наступал, заёмщик вправе направить страховщику заявление об отказе от договора. Страховая компания обязана вернуть уплаченную сумму в течение 10 рабочих дней. При этом из возвращаемой суммы может быть удержана часть премии, пропорциональная фактически прошедшему сроку страхования — если договор уже вступил в силу.

Важно понимать: заявление об отказе нужно направлять именно страховщику, а не банку. Если страховая компания отказывает в возврате без законных оснований — это повод для обращения в Банк России или суд.

Возврат при досрочном погашении кредита

Ситуация, когда заёмщик гасит кредит раньше срока, порождает закономерный вопрос: зачем платить за страховку, срок которой рассчитан на весь период кредитования, если долг уже погашен? До 2020 года этот вопрос решался неоднозначно. После внесения изменений в статью 958 Гражданского кодекса РФ ситуация стала более определённой.

Согласно действующей редакции, при досрочном погашении кредита и прекращении договора страхования страхователь вправе требовать возврата части страховой премии за неиспользованный период — если иное не предусмотрено договором и страховой риск перестал существовать по обстоятельствам, не связанным со страховым случаем. На практике это означает: если страховка была оформлена именно в обеспечение конкретного кредита и напрямую привязана к нему, при закрытии долга можно претендовать на возврат пропорциональной части премии.

Если страховая организация отказывает, ссылаясь на условия договора, ситуацию необходимо анализировать с учётом конкретных формулировок полиса. Здесь важно обратить внимание на то, является ли договор страхования самостоятельным или представляет собой коллективную схему через банк — во втором случае процедура возврата существенно отличается.

Коллективная страховка: отдельный случай

Многие банки используют схему коллективного страхования: банк выступает страхователем и подключает заёмщика к уже заключённому договору со страховой компанией. В этом случае клиент оплачивает не страховую премию напрямую, а комиссию банка за подключение к программе страхования.

Именно с коллективными схемами связано большинство споров о возврате средств. Формально период охлаждения распространяется на договоры добровольного страхования, а не на комиссии банка — и страховщики нередко отказывают в возврате, апеллируя к этому различию. Тем не менее судебная практика по данному вопросу неоднородна: часть решений выносится в пользу заёмщиков, особенно когда установлено, что подключение к программе фактически являлось навязанной услугой. Для оценки перспектив конкретной ситуации целесообразно проконсультироваться со специалистом.

Навязанная страховка: как доказать и вернуть деньги

Доказать навязывание страховки сложнее, чем кажется: банки, как правило, оформляют документы таким образом, чтобы формально соблюсти требование добровольности. Тем не менее существуют признаки, которые суды и регуляторы расценивают как свидетельство принуждения:

- в заявлении на кредит отсутствует возможность выбора — отказаться от страховки нельзя технически (нет соответствующей графы или галочки);

- заёмщику не были предложены альтернативные условия без страхования;

- страховая премия включена в тело кредита без отдельного согласия клиента;

- в договоре кредита прямо указано, что его заключение обусловлено наличием страховки;

- менеджер устно сообщил об обязательности страхования (если это зафиксировано — в переписке, записи разговора);

- заёмщику не предоставили время на ознакомление с условиями страхового договора до подписания.

Наличие хотя бы нескольких из этих признаков существенно усиливает позицию заёмщика при обращении в суд или Банк России с жалобой.

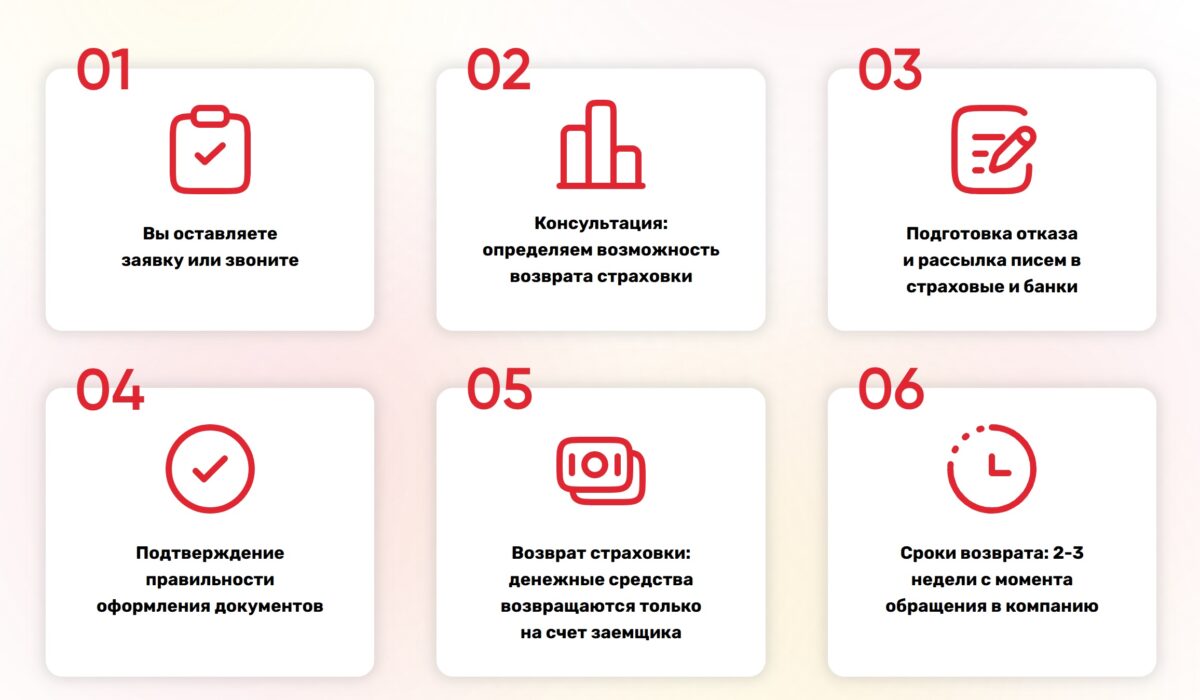

Пошаговый порядок действий для возврата премии

Алгоритм действий зависит от ситуации — нахождения в периоде охлаждения, факта досрочного погашения или наличия признаков навязывания. В общем виде последовательность выглядит следующим образом.

Первый шаг — изучить документы. Необходимо внимательно прочитать кредитный договор, договор страхования или заявление о подключении к программе коллективного страхования. Ключевые моменты: дата заключения, срок страхования, порядок расторжения и условия возврата премии.

Второй шаг — направить письменное заявление страховщику (или банку — если речь о коллективной схеме). Заявление составляется в свободной форме с указанием реквизитов договора, оснований для возврата и банковских реквизитов для перечисления средств. Отправлять следует способом, позволяющим подтвердить факт получения: заказным письмом с уведомлением или лично под роспись.

Третий шаг — ожидать ответа в установленные сроки. При отказе или отсутствии реакции в течение 10 рабочих дней — переходить к следующему этапу.

Четвёртый шаг — подать жалобу в Банк России через интернет-приёмную регулятора. Это бесплатно и нередко даёт результат быстрее, чем судебное разбирательство.

Пятый шаг — при необходимости обратиться в суд. Иски о защите прав потребителей в части финансовых услуг рассматриваются судами общей юрисдикции. Государственная пошлина по таким делам не уплачивается, если цена иска не превышает одного миллиона рублей. Кроме возврата премии, истец вправе требовать компенсацию морального вреда и штраф в размере 50% от присуждённой суммы — за несоблюдение добровольного порядка удовлетворения требований потребителя.

Распространённые ошибки при попытке вернуть страховку

Многие заёмщики теряют право на возврат или получают отказ из-за типичных просчётов. Первая и наиболее распространённая ошибка — пропуск периода охлаждения. Две недели проходят быстро, особенно если человек не знал об этой возможности. После истечения срока вернуть деньги значительно сложнее.

Вторая ошибка — обращение не к тому адресату. При коллективной схеме страхования заявление нужно направлять в банк, а не в страховую компанию — и наоборот при индивидуальном договоре. Неправильный адресат — повод затянуть рассмотрение.

Третья ошибка — устное обращение без письменной фиксации. Телефонный звонок в колл-центр не создаёт юридически значимых последствий. Любое требование должно быть оформлено письменно с подтверждением получения.

Четвёртая ошибка — игнорирование условий договора. Некоторые страховые продукты содержат положения, прямо исключающие возврат при определённых обстоятельствах. Оспорить такие условия можно, но это требует аргументированной правовой позиции.

Когда стоит привлечь юриста

Самостоятельное обращение эффективно в простых случаях: период охлаждения не истёк, страховка оформлена по индивидуальному договору, и страховщик не чинит препятствий. В более сложных ситуациях — при наличии коллективной схемы, признаков навязывания, отказе страховщика или банка, необходимости судебного разбирательства — квалифицированная помощь существенно повышает шансы на успех и экономит время. Специалист оценит перспективы конкретного дела, поможет собрать доказательную базу и составить процессуальные документы. Действовать грамотно с самого начала всегда выгоднее, чем исправлять последствия допущенных ошибок на поздних стадиях спора.

А вы знали, что у нас есть Telegram?

Подписывайтесь, если вы ценитель красивых фото и интересных историй!

Покупка на века: 35 реально качественных вещей, которые не знают износа

Покупка на века: 35 реально качественных вещей, которые не знают износа

25 впечатляющих 3D рисунков на асфальте от российских уличных художников

25 впечатляющих 3D рисунков на асфальте от российских уличных художников

22 странных исторических фото, которые никто не поймет без разъяснений

22 странных исторических фото, которые никто не поймет без разъяснений

Советская карикатура на семейную тему

Советская карикатура на семейную тему

20 фото "до и после", глядя на которые вы захотите прибраться

20 фото "до и после", глядя на которые вы захотите прибраться

История "Кровавой Мэри" — первой королевы Англии Марии Тюдор

История "Кровавой Мэри" — первой королевы Англии Марии Тюдор

Нагота как искусство: Потрясающие работы Юн Ченг Лин

Нагота как искусство: Потрясающие работы Юн Ченг Лин

Ищи меня в Лувре - люди, обнаружившие своих двойников на классических полотнах

Ищи меня в Лувре - люди, обнаружившие своих двойников на классических полотнах

Робин Гуд — настоящая история парня из Шервудского леса

Робин Гуд — настоящая история парня из Шервудского леса

Непристойная мода вековой давности - чулки, закатанные под коленку

Непристойная мода вековой давности - чулки, закатанные под коленку