Разбор, что выгоднее: снять квартиру или купить ее же в ипотеку

Агент по недвижимости Катерина Алексеева в своем фейсбуке посчитала, какая квартира выгоднее: арендованная или купленная в ипотеку.

«Недавно в сети прочитала популярный пост, в котором говорится, что самая большая глупость, которую можно сделать к 30 годам, — это купить квартиру в ипотеку. Я усмехнулась, потому что я именно тот самый дурак (по мнению автора), который взял ипотеку на 15 лет. Я решила сесть и детально разобраться с вопросом. Что лучше: своя квартира в ипотеку или жизнь по съемным квартирам?»

Те, кто арендует жилье, приводят свои неоспоримые плюсы. Так ты не будешь тратить время на дорогу до работы, будешь жить именно в том районе, который удобен по всем параметрам, в доме с хорошими соседями, но в квартире, которую в данный момент не можешь себе позволить купить.

Долгое время после переезда в Москву я рассуждала так же. Снимала квартиру там, где мне было удобно, несколько раз переезжала со съемных квартир, но в целом меня устраивал такой вариант. Ведь, покупая квартиру, ты будешь брать ту, на которую хватит денег. И это вряд ли будет квартира твоей мечты. Скорее всего, это будет окраина города или Подмосковье.

Мои взгляды изменились, когда я вышла замуж и забеременела. А точнее, в тот самый период в конце беременности, который называется гнездованием, — мне захотелось своего жилища, где я вольна выбирать цвет обоев, мебель и ее расстановку, развешивать фотографии по стенам. Так мы купили свою первую квартиру в ипотеку. И оказалось это, конечно, в Подмосковье.

Мобильность, пока снимаешь квартиру, — это, конечно, плюс. Сегодня здесь пожил, обстоятельства изменились — переехал. Здорово! Но, опять же, до поры до времени. Как показал опрос знакомых и друзей, многие не готовы переезжать из своего района чисто психологически, и это понятно. Здесь ты уже все знаешь: куда пойти стричься, где купить свежее мясо, а вон у того пруда обычно много уток… И это если не брать во внимание такие важные факторы, как поиск новых маршрутов до работы, школы, садика.

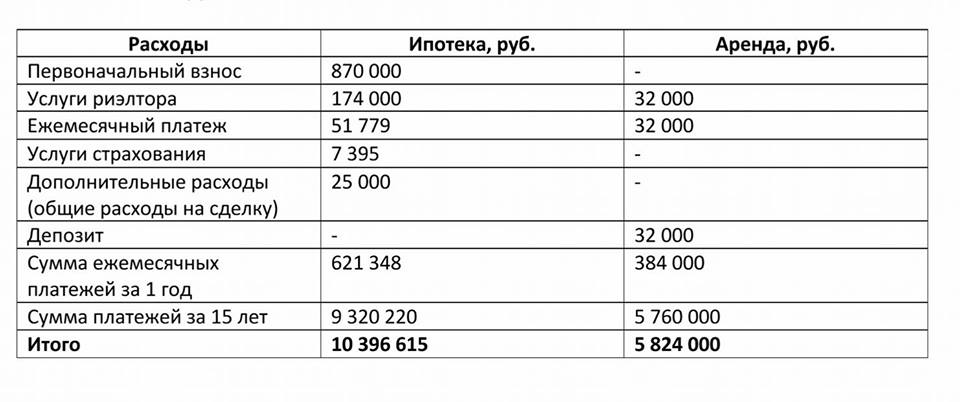

Давайте посчитаем, в какие суммы выльются ипотека и аренда на срок 15 лет. В качестве примера я взяла квартиру общей площадью 37 квадратных метров в Кузьминках с обычным ремонтом. В 10 минутах пешком от метро. Такая квартира продается за 5,8 миллиона рублей. В аренду подобная сдается за 32 тысячи рублей.

Первое, на что придется потратить деньги, — это первоначальный взнос. В среднем он составляет 15% от стоимости квартиры. Варианты без первоначального взноса я рассматривать не стала, потому что процент по ипотеке сильно вырастает. В случае с нашей квартирой придется выложить 870 тысяч рублей. Ипотечный калькулятор «ВТБ-24» рассчитал ежемесячный платеж в 51 тысячу 779 рублей на 15 лет при ставке 9,6% годовых.

При покупке квартиры от 3 до 5% ее стоимости получает риелтор. Возьмем по минимуму 3%. Услуги страхования составляют 0,15% от суммы кредита. В дополнительные расходы по сделке включены оценка жилья, составление договора купли-продажи, регистрация сделки и прочие мелкие сопутствующие расходы.

Итого за 15 лет без преждевременного погашения нужно будет выплатить 9 320 220 рублей. Таким образом, сумма переплаты по ипотеке с учетом первоначального взноса составит 4 390 220 рублей.

Тут все просто. При смене жилья каждый раз приходится платить тройную месячную сумму аренды. Треть идет на оплату услуг риелтора, вторая часть — на депозит в случае порчи имущества, а третья сумма — ежемесячный платеж.

В этом примере, конечно, приведен идеальный вариант развития событий — без переездов и повышений ежемесячного платежа. Хотя сложно представить, что будешь 15 лет жить в одной съемной квартире. Опираясь на собственный опыт и опыт знакомых, могу сказать, что переезд по разным причинам случается раз в два года. А значит, и затраты на переезд и услуги риелтора увеличатся примерно в 7 раз.

Да, безусловно, покупка квартиры в ипотеку дороже, чем аренда. Почти в два раза. Но тут хотя бы есть график погашения, который помогает планировать свой бюджет. И в итоге ты останешься с квартирой! Собственной квартирой, с которой волен делать все, что захочешь. Стоит еще отметить, что люди часто гасят ипотеку раньше, сокращая срок платежей почти в два раза. И переплату тоже.

Арендуя жилье, ты просто отдаешь деньги хозяину квартиры, который в любой момент может попросить тебя съехать. А кроме того, параллельно нужно откладывать деньги на собственное жилье. Редко у кого получится целенаправленно ежемесячно откладывать те же 20 тысяч рублей, чтобы накопить на квартиру. Плюс встает вопрос, в чем и как хранить эти накопления. Ведь деньги в виде денег обесцениваются. Вспомните, что раньше можно было купить на 1000 рублей и что можно купить на них сейчас? Купив квартиру, я свой выбор сделала. А что выбираете вы?

Смотрите также: Московское жилье, которое можно себе позволить, имея 3,5 миллиона рублей

А вы знали, что у нас есть Telegram?

Подписывайтесь, если вы ценитель красивых фото и интересных историй!

Москва киношная: 115 культовых мест

Москва киношная: 115 культовых мест

5 смертельно опасных ситуаций, из которых человек выходил победителем

5 смертельно опасных ситуаций, из которых человек выходил победителем

15 доказательств того, что интернет окончательно испортил вас

15 доказательств того, что интернет окончательно испортил вас

По прозвищу "Кукри": за что в Пакистане бизнесмена приговорили к расчленению на 100 частей

По прозвищу "Кукри": за что в Пакистане бизнесмена приговорили к расчленению на 100 частей

Художник Пол Рейдер - незаслуженно забытый гений, стоявший у истоков жанра пин-ап

Художник Пол Рейдер - незаслуженно забытый гений, стоявший у истоков жанра пин-ап

21 шокирующий факт про Китай

21 шокирующий факт про Китай

40 забавных, а чаще попросту неудачных свадебных тортов

40 забавных, а чаще попросту неудачных свадебных тортов

Миллионеры блокадного Ленинграда: как паразиты наживались на человеческом горе

Миллионеры блокадного Ленинграда: как паразиты наживались на человеческом горе

11 научных ответов на дурацкие вопросы

11 научных ответов на дурацкие вопросы

Почему в Японии лучше не заходить в лифт первым

Почему в Японии лучше не заходить в лифт первым